Je suis quelqu’un qui peut être très motivé pour faire certaines choses et être à la fois très paresseux pour d’autres tâches. Ma réflexion est simple, mon temps est important et je n’aime pas faire quelque chose dont je ne vois aucune utilité. Avec les finances, c’est pareil. Économisons dans les tâches faciles sans avoir besoin d’aller travailler le samedi ou de se lancer dans le « couponing ». Économiser est généralement la façon la plus plus efficace d’augmenter son épargne parce qu’on évite de payer de l’impôt et des taxes. Si je veux gagner 100$ de plus, je dois en réalité gagner entre 120$-150$ de revenu. À l’inverse, si j’économise 87$ d’achat, je sauve en réalité 100$ incluant les taxes.

Je vais énumérer 5 astuces qui ne prennent presque aucun effort. J’entends par là que c’est une tâche qui prends maximum 60 minutes ou moins et qu’on peut utiliser continuellement par la suite sans effort. Dans certains cas, il s’agit simplement d’une habitude à prendre, donc pas nécessairement un effort en termes de temps.

1. Gardez le solde minimum dans votre compte chèque

Vous avez 3 choix avec votre compte chèque: Payer un montant par mois, garder un solde minimum dans votre compte ou payer par transactions. La dernière option n’est généralement pas la meilleure. On peut économiser en laissant de l’argent dans son compte chèque pour sauver les frais mensuels. Le « retour sur investissement » est généralement correct. Je prends un exemple concret avec Desjardins, mais le principe est le même partout.

| Forfaits | Illimité Plus | L’illimité | L’intermédiaire | l’économe |

| Nombre de transactions | illimitées | illimitées | 30 | 12 |

| frais mensuel (si solde non-atteint) | 21.95 $ | 13.95 $ | 8.95 $ | 3.95 $ |

| solde minimal | 5,000 $ | 4,000 $ | 2,500 $ | 1,500 $ |

| Frais annuel | 263.40 $ | 167.40 $ | 107.40 $ | 47.40 $ |

| Retour sur investissement si solde minimal atteint | 5.27% | 4.19% | 4.30% | 3.16% |

On ira pas en voyage avec ces montants, mais si vous êtes proche de les atteindre ou que votre forfait est trop élevé pour ce que vous avez besoin vous pouvez aller chercher un 50$-265$ d’économie par année en faisant pas grand chose. On peut voir le retour sur investissement comme un taux d’intérêt implicite que l’institution financière vous verse. Vaut mieux garder le minimum dans son compte chèque qui au final rapportera au moins 3% comparativement à un compte épargne qui génère 0.25% qui est en plus imposable…

2. limiter les liquidités dans son compte chèque ou dans un compte épargne

On peut penser qu’avoir « trop d’argent » dans son compte chèque est un problème de riche, mais ce n’est pas du tout le cas. Beaucoup de gens gardent une quantité astronomique de liquidité. La raison principale c’est qu’ils ne savent pas quoi faire de leur argent. Ils ne savent pas s’ils veulent le garder pour un plus gros projet ou ils le gardent « au cas » qu’un projet soudain arriverait. Certains sont peut-être aussi très frileux de manquer de liquidité.

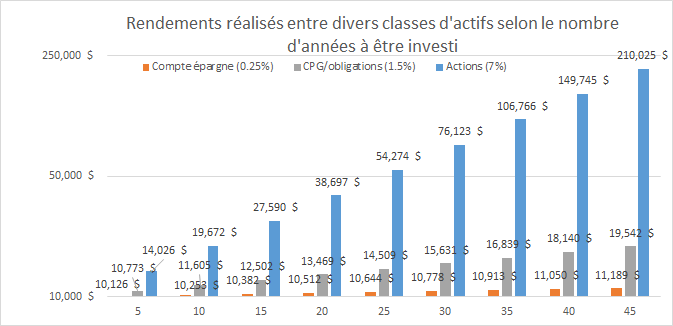

Le taux d’intérêt sur un compte épargne tourne autour de 0.25%. Les certificats de placement garanti (CPG) sont aussi assez bas, mais un peu mieux avec un taux d’environ 1%. Pour quelqu’un qui laisse 10K$ dormir à rien faire pendant 1 an dans un compte chèque, c’est un écart d’environ 100$ si on considère un CPG. Si finalement cet argent aurait dû être placé dans des obligations c’est davantage autour de 100$-300$ et 600$-700$ si on aurait dû placer le montant dans des action. Ces estimations sont pour une première année, mais les intérêts composés font en sorte que l’écart avec le temps devient important surtout lorsque l’on choisit les actions. Voici un aperçu de la différence de rendement entre les différentes options

3. Utiliser la carte de crédit plutôt que la débit

Beaucoup de cartes de crédit sont offertes avec aucun frais annuel tout en ramassant des points. On peut facilement ramasser 75$–100$ de points par année simplement en utilisant la carte de crédit plutôt que la débit. Évidemment, il faut être discipliné. Quelqu’un qui ne paye pas de temps en temps ses soldes de carte de crédit vient de rendre inutile cette stratégie. Si on dépense beaucoup, avoir des cartes de crédit avec un forfait annuel peut être intéressant à condition qu’on paye les soldes de la carte et que cela ne nous incite pas à acheter.

Ce point est complémentaire au point 3. Utiliser une carte de crédit limite les transactions au débit, donc on peut diminuer l’argent qui dort dans le compte chèque et l’investir intelligemment. Si on débloque 1500$ de liquidité et qu’on peut l’investir dans des actions, on peut probablement aller chercher un 90$-105$ par année.

4. Regarder les prix et les quantités

Fait vécu, quand j’ai commencé à sortir avec ma conjointe, elle achetait une boîte d’un aliment chaque semaine pour 3.50$. Une boîte identique, mais avec une portion double coûtait 5$. Si on fait un petit calcul très simple, pour 2 semaines la première boîte coûte 7$ et l’autre 5$, donc si on choisit la deuxième option on économise 1$ par semaine. Il faut faire attention de ne pas tomber dans le gaspillage, mais dans son cas c’était systématique, elle achetait une petite boîte chaque semaine. De plus, l’aliment était congelé, donc il n’y avait pas non plus l’aspect de fraîcheur à considérer. L’effort n’est pas très grand et on économise 50$ par année pour avoir exactement le même produit en déplaçant notre bras un peu vers la gauche pour prendre l’autre produit 🙂

Si on a 3 produits dans notre panier d’épicerie avec lequel on peut jouer avec les quantités de façon similaire on pourrait sauver facilement 150$ par année sans réellement changer nos habitudes de consommation.

5. Diminuer le chauffage/climatisation de 1 degré

Honnêtement, un degré ça ne change pas grand chose à la température d’une pièce surtout si vous avez une température assez élevé. « Un espace chauffé à 19°C nécessitera près de 15% moins d’énergie que s’il est chauffé à 22°C. Une économie annuelle d’environs 200$ pour une maison unifamiliale moyenne » selon éco habitation. Le résultat varie en fonction de l’isolation et la grandeur du logement bien entendu. On peut estimer une économie d’au moins 50$ dans environ toutes les circonstances pour la baisse d’un degré.

Au final, ça change quoi?

Tous ces éléments sont anodins. Par contre, on bout de la ligne on arrive avec des résultats tangibles surtout si on considère qu’on aurait pu investir cet argent dans des actions. Voici les montants considérés selon les astuces

1. 150$ (avoir 4K$ en banque pour ne plus payer les frais de l’illimité)

2. 100$ (CPG vs compte chèque)

3. 100$ (points de la carte de crédit) + 105$ (investir les liquidités générées dans des actions)

4. 150$ (choisir le bon format à l’épicerie)

5. 50$ (sauver sur l’électricité en diminuant le chauffage/climatisation de 1 degré)

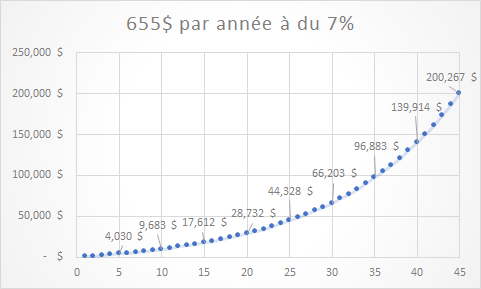

En 10 ans, vous auriez économisé 9700$ soit le prix d’une voiture usagée.

En 20 ans, vous auriez économisé 28 700$, le prix d’une Honda Civic neuve.

En 30 ans, vous auriez économisé 66 200$ le prix d’une BMW convertible neuve.

En 45 ans, vous auriez économisé 200 000$ le prix d’un condo/jumelé (pas à Montréal, je sais 😀 ).

On atteint ses résultats sans même se forcer, imaginez tout ce qu’on pourrait faire si on prenait de « vrais efforts » pour modifier nos comportements 😉 Les intérêts composés sont de votre côté plus le temps passe. Quelqu’un qui aurait mis cet argent dans son compte chèque n’aurait eu que 29 475$ après 45 ans…une « légère » différence de 170 000$ par rapport aux actions.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire