Une façon d’augmenter le rendement de son portefeuille est de substituer des obligations gouvernementales pour des obligations à haut rendement (high yield). Par contre, on peut se demander si augmenter l’allocation aux actions serait une meilleure option.

J’utilise Portfolio Visualizer pour regarder ce que chacune des stratégies auraient données entre avril 2010 et février 2022 et je vais tenter d’en tirer des conclusions.

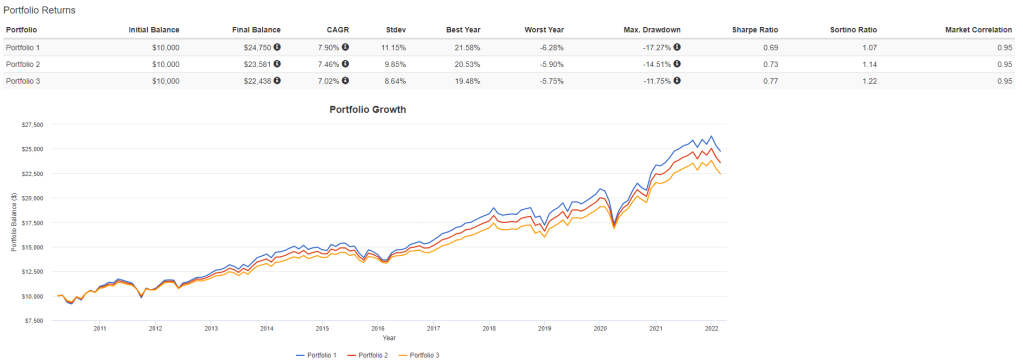

J’utilise 3 FNB se transigeant aux États-Unis: un d’actions globales (ACWI), un d’obligations high yield (HYG) et un 3e d’obligations de bonne qualité (BND).

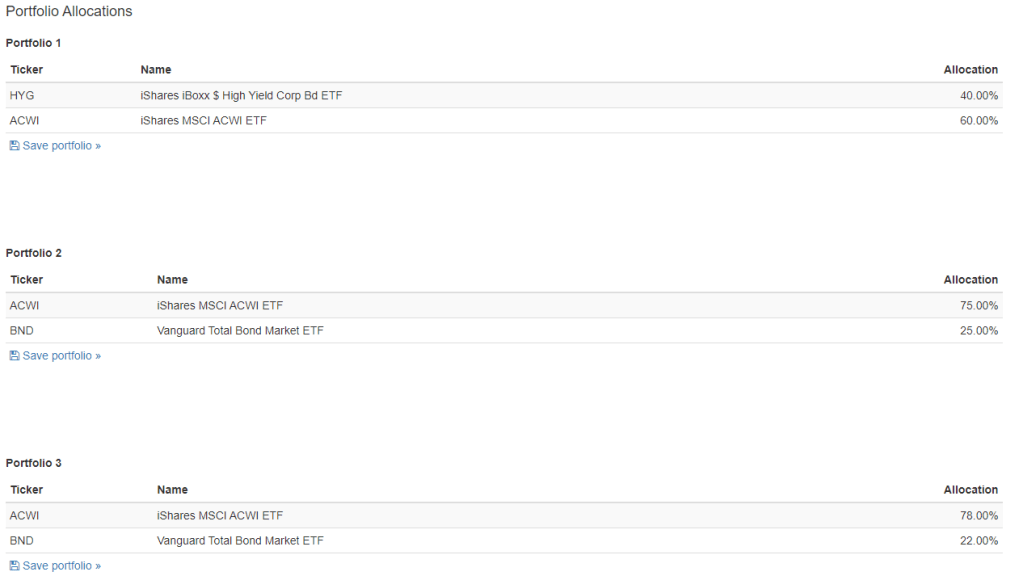

Le portefeuille 1: 60% actions (ACWI) / 40% obligations high yield (HYG)

Le portefeuille 2: 60% actions / 20% obligations défensives (BND) / 20% obligations high yield (HYG)

Le portefeuille 3: 60% actions / 40% obligations de bonne qualité (BND)

Comparer 2 portefeuilles n’est pas si simple

On comprend assez vite pourquoi 2 fonds actifs ayant des pondérations de 60% actions et 40% obligations peuvent être difficilement comparables. Dans cet exemple, uniquement le profil des obligations change, mais on aurait pu aussi changer le profil des actions.

On pourrait avoir d’un côté un portefeuille 60% actions et 40% obligations qui a pratiquement le profil d’un 50% actions et 50% obligations (ce qui arrive peu en pratique avec les fonds mutuels) et avoir un portefeuille 60% actions et 40% obligations qui a pratiquement le profil d’un 80% actions et 20% obligations (ce que l’on voit souvent avec les fonds mutuels).

Pour comparer 2 portefeuilles, il faut une analyse plus approfondie et ça ne se fait pas en 5 minutes. La tâche est d’autant plus difficile avec les fonds mutuels, car on ne dévoile que le top 10 des placements en portefeuille. C’est parfois compliqué d’avoir une idée exacte ce que quelqu’un achète. Une autre raison pourquoi je ne suis pas fan des fonds mutuels 😉

Deuxième test

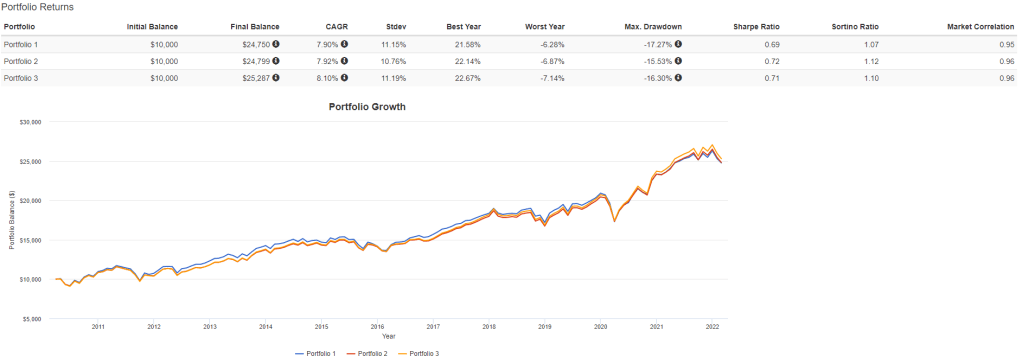

Je garde mon premier portefeuille, mais je modifie le 2e et 3e portefeuille pour qu’ils aient un risque ou un rendement équivalent au portefeuille 60% actions et 40% d’obligations high yield, mais en utilisant uniquement une combinaison d’actions (ACWI) et d’obligations de bonne qualité (BND)

Résultat:

Si j’utilise un portefeuille avec 75% d’actions et 25% d’obligations défensives, j’obtiens un rendement équivalent au portefeuille 60% actions et 40% d’obligations high yield. J’obtiens un rendement équivalent pour un risque moindre (standard deviation et ratio de Sortino inférieur).

En utilisant un portefeuille 78% actions et 22% d’obligations de bonne qualité, j’obtiens un rendement 0.20% plus élevé pour un risque similaire.

Les frais, toujours les frais!

J’ai effectué un backtest en utilisant des FNB américains parce que l’historique était plus long sur ces FNB. Il est important de faire une nuance au niveau des frais pour l’investisseur canadien.

- Si on voulait répliquer la stratégie au Canada, il y aurait des frais supérieur de 0.30% à ce qui a été testé en faveur des actions.

- Le FNB d’obligations high yield sur le marché canadien coûte environ 0.10% plus cher (0.50% aux US VS 0.60% au Canada)

- il est possible de répliquer le FNB ACWI en diminuant les frais de 0.20% (ACWI = 0.32%, Canada: environ 0.12%)

- Les FNB d’obligations high yield au Canada ont généralement des frais autour de 0.50%-0.60% alors que pour les FNB d’actions de pays développés cela se situe autour de 0.05%-0.25%. La différence de frais, à elle seule, pourrait justifier le choix des actions plutôt que les obligations à haut rendement.

Autres considérations

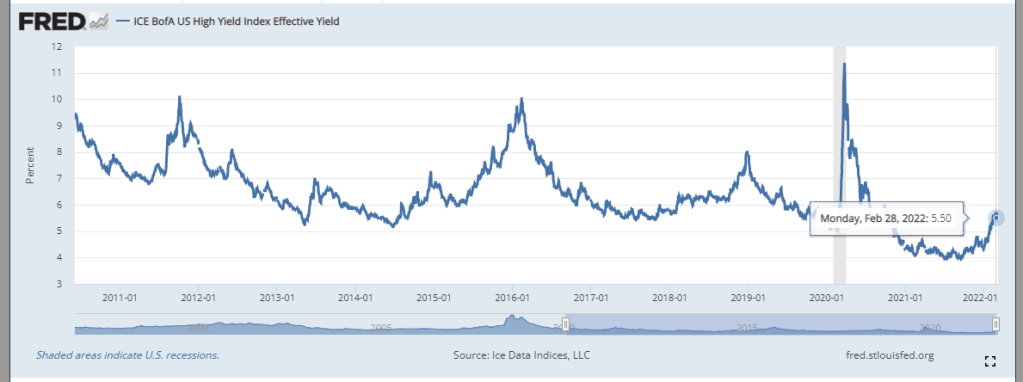

- On pourrait souligner que sur la période d’avril 2010 à février 2022, les obligations à haut rendement ont passé d’un taux de 9.5% à 5.5%. On pourrait avancer la même chose pour les actions, mais je pense tout de même que les obligations high yield ont profité d’un environnement assez favorable sur cette période.

- Au-delà du rendement brut, pour ceux qui investissent dans des comptes non enregistrés, on peut mentionner que les actions ont une fiscalité plus favorable que les obligations ,ce qui pousse encore une fois à privilégier une augmentation des actions plutôt que de sélectionner des obligations high yield.

- Cela n’a pas d’impact pour les investisseurs conventionnels, mais la liquidité des obligations high yield est beaucoup plus faible que les actions. Un joueur institutionnel aurait probablement avantage à se diriger vers les actions plutôt que les obligations.

- Détenir des obligations peut être une exigence règlementaire pour plusieurs institutions comme les banques et les compagnies d’assurance. Qui dit contrainte, dit potentiellement solution non optimale. Un rendement ajusté pour le risque pourrait difficilement s’expliquer uniquement que par cette raison, mais elle s’ajoute aux autres éléments.

Conclusion

On conclut que les obligations high yield ne sont probablement pas le meilleur placement pour maximiser son rendement compte tenu de son risque pour un investisseur traditionnel à long terme.

Est-ce que les obligations high yield peuvent avoir du sens dans des contextes spécifiques comme pour l’investissement à plus court terme ou lorsque l’on veut une meilleur prédictibilité des cashflows? Je pense que oui. Est-ce qu’elles sont efficaces pour un portefeuille à long terme traditionnel? J’en suis moins convaincu.

Le journal d’un investisseur

Facebook / LinkedIn

Laisser un commentaire