Une grande partie des blogs sur les finances personnelles recommandent l’investissement passif… et avec raison. Selon plusieurs études modernes, l’investissement passif aurait généré un meilleur rendement à long terme que les stratégies actives. Adhérer à la gestion passive comme modèle de gestion de portefeuille implique que l’on croit que le marché est efficient et qu’un individu ne peut pas retirer un profit après frais en faisant des transactions dans le marché. Le marché est en général efficient, mais il ne faut pas se leurrer, il ne l’est pas toujours. La bulle techno des années 2000 et les actions de cannabis sont des exemples flagrants où le marché a complètement déraillé de la réalité. Je crois qu’un individu ayant de fortes compétences financières peut avoir des avantages à faire de la gestion active, car il se soustrait à beaucoup de contraintes que le gestionnaire de portefeuille institutionnel vit au quotidien.

Les frais explicites des gestionnaires de fonds diminuent beaucoup le rendement après frais. Selon une étude de Morningstar datant de 2017, les frais des fonds mutuels canadiens sont dans les pires au monde avec des frais médians de 2.23% pour les fonds d’équité. Cela implique que pour surperformer, un gestionnaire doit obtenir le rendement de l’indice plus 2.23%. Il existe une causalité assez forte entre les frais d’un fonds et sa surperformance. Pour un particulier travaillant pour lui-même, ces frais sont de 0% ce qui facilite grandement la possibilité de générer un rendement supérieur à l’indice. On ne surperforme pas dans la définition pure du terme, car on devrait considérer notre temps passé à analyser des titres. Par contre, on pourrait bien finir par avoir un rendement plus important que l’indice en faisant des choix éclairés.

Les gestionnaires de fonds ont des frais implicites. Les gestionnaires de fonds avec des actifs sous gestion élevés poussent les prix à la hausse lors de l’achat ou à la baisse lors de la vente faisant diminuer le rendement obtenu. C’est ce qu’on appelle l’effet de taille. Par exemple, si une action se transige à 10$, un particulier pourra en acheter 5K$ sans en faire bouger le cours. Prix final obtenu : 10$. Pour un gestionnaire, s’il veut transiger 100M$, il a de forte chance qu’il augmente le prix de celle-ci, car la demande sur le marché est soudainement élevée. Il se peut que le prix moyen obtenu soit disons 10.10$. 0.10$ semble une petite différence, mais c’est un prix 1% plus élevé qui s’ajoute au 2.23% précédent. Ce coût implicite se verra autant à l’achat qu’à la vente.

La pression d’être gestionnaire de fonds peut entraîner des biais dans la sélection des titres. Dans les années 2000, les fonds technologiques engendraient des rendements hallucinants. Warren Buffet est resté sur les lignes de côté pendant ces années d’euphorie. Beaucoup ont vu un Buffet dépassé par les événements, plus au goût du jour ou simplement aveugle de ne pas voir le potentiel de ces sociétés. Ce n’est qu’après l’éclatement de la bulle que les gens ont réalisé qu’il avait eu raison. Voici une vieille interview de CNN avec Warren Buffet après l’éclatement de la bulle technologique.

« Did it ever bother you, » I ask him, « that people said you were a has-been, that you were through? »

« Never, » he says in his folksy, gravelly voice. « Nothing bothers me like that. You can’t do well in investments unless you think independently. And the truth is, you’re neither right nor wrong because people agree with you. You’re right because your facts and your reasoning are right. In the end that’s all that counts. And there wasn’t any question about the facts or reasoning being correct. »

Warren Buffet avait déjà fait ses preuves depuis longtemps et les gens ont grandement douté de lui. Dans un contexte de travail, il aurait pu être difficile pour un gestionnaire de portefeuille de ne pas inclure des sociétés technologiques dans son portefeuille après des années de sous-performance. La pression des pairs ou la peur de perdre son travail peut venir jouer sur la stratégie du gestionnaire. De l’autre côté, un particulier rend des comptes qu’à lui-même et ne subit pas de pression externe.

En plus des contraintes du gestionnaire de portefeuille, il est important de nuancer certaines conclusions de l’investissement passif.

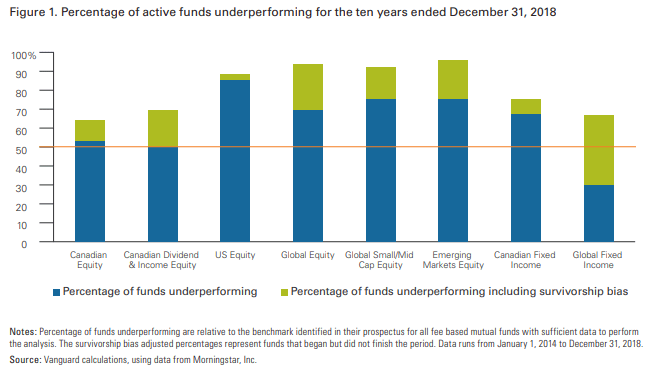

Les études sur l’investissement passif sont souvent effectuées aux États-Unis et pourraient ne pas être représentatives des autres marchés. Les États-Unis sont le marché le plus efficient. Constituant plus de 55% de l’indice MSCI ACWI, énormément de joueur se battent sur ce marché. Je n’ai pas de doute qu’effectivement aux États-Unis, il soit plus difficile qu’ailleurs d’ajouter de la valeur par la gestion active. Le Canada est un petit pays qui constitue uniquement 3% du marché boursier mondial. Selon une étude de Vanguard, près de 90% des fonds américains d’équité ont sous-performé leur indice sur 10 ans. Pour le Canada? Environ 55% (ou 65% incluant le biais de survie). Ce n’est pas en dessous de 50%, mais l’environnement est beaucoup plus propice à de l’investissement actif.

Construire son portefeuille permet de gérer les risques. Malgré que le rendement ne soit pas plus élevé, être plus confortable avec son portefeuille a une valeur ajoutée tangible. L’émotion étant le danger numéro 1 de l’investisseur, avoir un portefeuille pour gérer ces biais peut amener une surperformance dans le cas où un investisseur aurait voulu vendre son portefeuille lors d’une correction de marché. Dans le cas de bulles spéculatives où des secteurs plus vulnérables à de plus fortes corrections, il est possible d’intégrer ces titres au portefeuille de façon plus prudente.

Prendre systématiquement plus de risque devrait augmenter le rendement du portefeuille. L’objectif ici est d’augmenter le rendement à long terme du portefeuille au détriment d’une plus forte volatilité. Si l’on prend systématiquement plus de risque, à long terme on devrait augmenter le rendement d’un portefeuille. La relation risque/rendement n’est pas systématique à court terme. Par exemple, une exposition au facteur valeur est associée à une plus grande prise de risque et a engendré un rendement supérieur au marché sur de longs horizons. La « surperformance » viendrait simplement du fait que l’investisseur prend plus de risque et pas nécessairement causé par une sélection de titres hors du commun ou une anomalie de marché.

Je ne crois pas que l’investissement actif soit pour tout le monde et je crois que les particuliers ont avantage à choisir l’investissement passif. Du moment que l’on sort de l’investissement passif, je considère que l’individu devrait avoir un minimum de formation dans un domaine connexe, car en investissement actif les mauvaises décisions peuvent coûter très cher. L’investissement actif n’est pas parfait, mais je ne crois pas qu’il soit désuet particulièrement pour des particuliers qui peuvent se soustraire à de nombreuses contraintes que les gestionnaires de portefeuille institutionnels subissent.

Le journal d’un investisseur

Blog d’investissement

Facebook

Laisser un commentaire