Les mathématiques sont une partie intégrante de l’investissement. Un mathématicien n’est pas nécessairement un meilleur investisseur qu’un autre, mais il a certainement des outils intéressants à sa disposition. L’individu qui investit sans calculer aura des problèmes un jour ou l’autre. En fait, c’est ce que la personne ordinaire fait tous les jours en banalisant les coûts inutiles, les achats impulsifs et un train de vie plus élevé qu’il peut se le permettre. « Ce n’est pas grave c’est simplement xx$ ». Pour des frais uniques, j’en conviens que l’impact est minime. Par contre, les frais récurrents peuvent avoir un impact important à long terme à cause des intérêts composés.

LES INTÉRÊTS COMPOSÉS DÉCORTIQUÉS

Les intérêts composés sont une fonction exponentielle. En d’autres mots, une arme très dangereuse quand elle est utilisée contre nous. Cela implique que plus on augmente le facteur et plus l’augmentation sera importante. Par exemple si je fais un rendement annuel de 6% pendant 2 ans, je fais un rendement total de 12.36%, 0.36% de plus que si on avait simplement multiplié les rendements. Le premier bond a été de 6% puis le second 6.36%. Si on reprend l’exercice sur 30 ans, le rendement est de 474%, 294% de plus que si on avait simplement multiplié 6 par 30. Par rapport à l’investissement initial, le dernier bond a été de 32.5% plutôt que 6%.

FAISONS DES PETITS TESTS

En investissement, il y a 2 variables importantes: le rendement réalisé et l’horizon de placement. Si vous êtes capable d’avoir un grand rendement annuel et fructifier longtemps votre épargne, vous finirez forcément avec un bon paquet d’argent. Ah, là je crois que j’ai réobtenu votre attention.

On voit comment le temps travaille à votre place. À la 10e année, vous aviez fait 791$ de rendement. de la 10e à la 20e année 1406$ et de la 20e à la 30e année 2536$. Pourtant vous n’avez rien fait de spécial. Vous avez simplement laissé le capital initial et les intérêts accumulés dans votre compte.

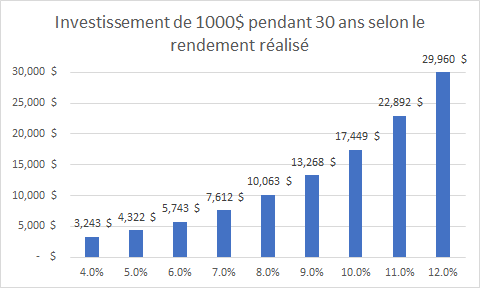

Si on fait l’hypothèse que vous avez un horizon de 30 ans devant vous, voici les résultats en fonction du rendement réalisé.

Cette variable est explosive avec un horizon de temps élevé. Doubler le rendement annuel de 6% à 12% multiplie par 5.20 le résultat final.

Dû à son caractère exponentiel, n’importe quel détail stupide peut avoir son importance. 0.10% de rendement n’est pas beaucoup, mais disons que nous avons 100K$, un horizon de 30 ans et un rendement de base de 7% au lieu de 6.90%. Après ces 30 ans, la différence de 0.10% équivaut à plus de 20K$ de différence soit 1/5 du montant initial. Avec un horizon de 50 ans, c’est une différence de 134K$, 1.34 fois le montant initial.

EXEMPLES TIRÉS DE LA VRAIE VIE

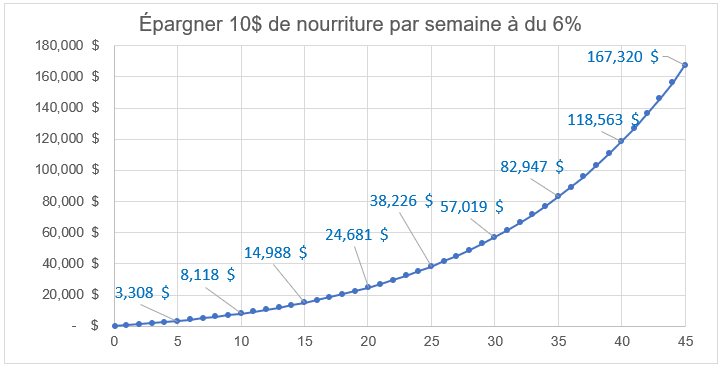

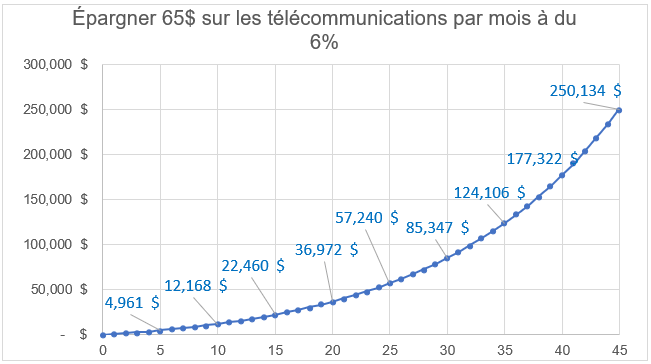

Dans le même principe, on peut s’amuser à calculer l’impact de certains gestes quotidiens qu’on croit sans impact sur nos finances personnnelles. Je prends l’hypothèse d’un individu de 20 ans qui désire prendre sa retraite à 65 ans (45 ans d’investissement).

Radio-Canada fait souvent des articles où les gens négocient les services de télécommunication. Dans l’article, les individus ont épargné entre 25$ et 43$ par mois en négociant avec le fournisseur.

EST-CE RÉALISABLE?

Certains peuvent se dire que c’est beau sur papier, mais que ça ne peut pas arriver dans la vraie vie. Pourtant, c’est très réaliste. Les fonds négociés en bourse (FNB) ont des frais de quelques sous lorsque qu’on achète sur Questrade, donc pas vraiment de frais de transaction. Les fonds mutuels ont généralement aucun frais d’achat, mais ça peut varier. Les montants investis annuellement sont faibles, il y a forcément de la place dans un CÉLI/REER/REEE. Le rendement pourrait être plus faible, mais il pourrait être un peu plus élevé si on a une bonne tolérance au risque. Si on investit dans des FNB, on pourrait retrancher 0.2% ou supposer un rendement avant frais de 6.2%. Pour les gens qui investissent dans des fonds mutuels, là en effet on pourrait avec un impact important sur le résultat dû aux frais beaucoup plus élevés. Malheureusement, les fonds mutuels sont le véhicule de placement le plus fréquent au Canada.

Quelqu’un qui place 2K$ par année pendant 45 ans à du 6% obtiendrait 425K$. Si on a un rendement annuel de 4% dû à des frais annuels plus élevés c’est plutôt 242K$. Personnellement, j’aime mieux prendre 5-10 minutes par mois pour m’occuper de mes placements vu l’impact que ça l’a, mais bon je fais partie d’une minorité de gens 😉

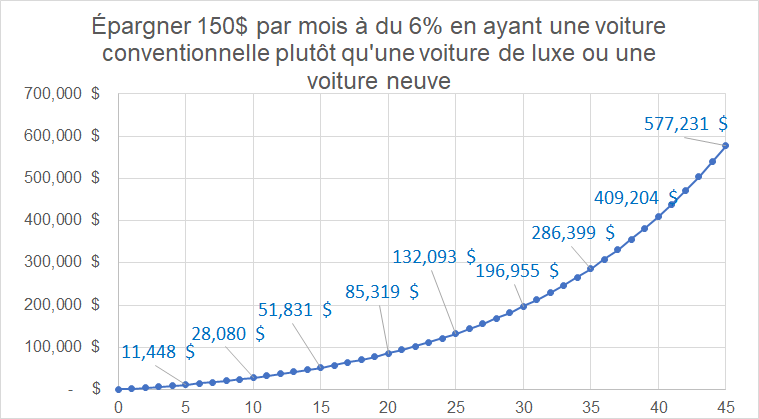

Un(e) jeune adulte qui applique ces 3 principes et qui investit dans des FNB devrait se retrouver avec 1M$ pour la retraite soit la somme des 3 graphiques. Pour quelqu’un qui a un très faible revenu, épargner peut être une tâche difficile. Par contre, pour la population en général, le problème est davantage dans un manque de discipline.

Le journal d’un investisseur

Facebook

Laisser un commentaire