Chaque année, c’est un rituel. Le blogue en est à sa sixième revue des marchés. C’est le moment de l’année pour réfléchir aux bons et aux mauvais coups, une étape cruciale si l’on veut progresser. Je continue de faire des erreurs, mais depuis trois ans, j’en ai grandement limité l’impact. Je le dois probablement à ces revues de marché et au temps que je prends simplement pour réfléchir à ce que je peux faire de mieux.

Rendements de l’année

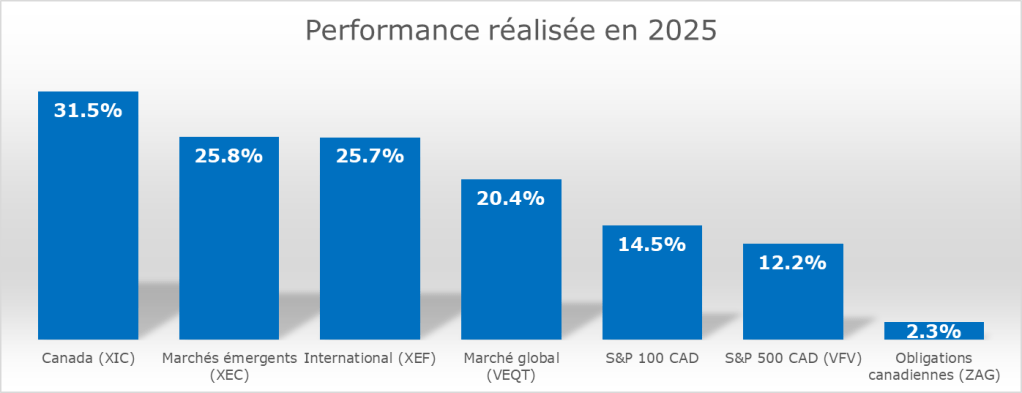

Ce fut une autre grosse année en termes de rendement. Alors que VEQT avait livré 25 % l’an dernier, l’exploit se poursuit avec un rendement de 20,4 % cette année.

La surperformance des marchés internationaux par rapport au marché américain est généralement une bonne nouvelle pour ma performance relative, puisque je tends à sous-pondérer les États-Unis, ce qui a été le cas cette année. Le S&P 500, en dollars américains, a affiché un rendement de 17,9 %. La dépréciation du dollar américain face au dollar canadien a toutefois nui aux investisseurs canadiens exposés aux États-Unis. La paire de devises a commencé l’année à 1,44 pour terminer à 1,37.

Nous avons été choyés au cours des trois dernières années. La performance de VEQT, soit celle du marché mondial, a atteint 20,7 % annualisés sur trois ans (2023 : 17 %, 2024 : 24,9 %, 2025 : 20,4 %). Lorsque les marchés mondiaux montent fortement, certains segments deviennent inévitablement explosifs sous l’effet de l’enthousiasme des investisseurs. Il ne faudrait pas trop s’y habituer ni tomber dans la complaisance.

Les marchés haussiers transforment tout le monde en génie… et je m’inclus là-dedans.

L’état du marché américain

L’an dernier, j’écrivais à propos du marché américain : « Un marché cher peut devenir encore plus cher avant de revenir sur terre. » Même si le marché américain a sous-performé, il a tout de même continué de progresser à un bon rythme. Les valorisations atteignent maintenant des sommets historiques, se rapprochant de ceux observés lors de la bulle technologique, si l’on se fie au ratio de Shiller, qui tient compte des profits des dix dernières années.

Le ratio s’établit à 40,3 en 2025 (contre 37,1 en 2024).

pareil avec un P/E traditionnel se situant à 31 (28.2 l’année dernière).

L’intelligence artificielle en 2025

Je dirais qu’il y a trois types d’investisseur:

- L’investisseur qui voit le potentiel de l’intelligence artificielle et se montre complaisant face aux valorisations actuelles.

- Les investisseurs qui estiment que l’intelligence artificielle ne sera pas aussi transformative qu’on le prétend.

- Les investisseurs optimistes à l’égard de l’intelligence artificielle, mais inquiets des valorisations élevées.

Je me situe dans cette troisième catégorie. Il est naïf de croire que les gains liés à l’intelligence artificielle seront captés uniquement par les entreprises qui opèrent explicitement dans ce segment. À l’image d’Internet, qui s’est progressivement imposé à l’ensemble de l’économie, à peu près toutes les entreprises s’y sont adaptées au cours des 10, 20 ou 30 années suivantes. Certains segments sont toutefois plus propices que d’autres à générer des gains de productivité significatifs dans les prochaines années.

Les gagnants actuels de l’intelligence artificielle sont principalement ceux qui bâtissent l’infrastructure numérique, un phénomène qui rappelle les années 1995-2000. Je m’attends à ce que cette création de valeur se déplace au fil des ans, comme ce fut le cas avec Internet. Les gagnants de demain ne seront pas nécessairement ceux d’aujourd’hui.

L’engouement pour la bourse continue

L’engouement des investisseurs pour le marché boursier n’est peut-être pas encore à son apogée, mais il me semble de plus en plus grand.

- On prend l’année 1999 comme point de référence pour définir ce qui serait une valorisation « normale ».

- On tente ensuite de justifier, parfois de façon farfelue, les valorisations actuelles.

- De plus en plus souvent, on privilégie le ratio forward P/E plutôt que le ratio P/E traditionnel. Le premier repose sur des profits futurs, alors que le second s’appuie sur les profits réalisés. Le forward P/E est donc moins conservateur, puisqu’il suppose que les bénéfices projetés se matérialiseront réellement. Or, la moyenne des analystes peut se tromper royalement dans certaines situations.

- On en vient aussi à présumer des taux de croissance toujours plus élevés à long terme, comme si la concurrence n’existait plus.

- Plusieurs segments se trouvent aujourd’hui en zone rouge, notamment les titres liés au quantique et au nucléaire. Les semi-conducteurs, pour leur part, se situent clairement dans un jaune vif — peut-être pas tant en raison de valorisations démentielles, mais plutôt parce que je doute de la soutenabilité de leurs profits à long terme.

Toutefois, il est rare que l’ensemble du marché soit en situation de bulle. À titre d’exemple, Berkshire Hathaway de Warren Buffett a livré une performance respectable entre 2000 et 2002, malgré les rendements négatifs du S&P 500. Comme quoi, même lors de périodes de valorisations élevées des indices, il peut exister des opportunités ailleurs. C’est d’ailleurs ce que je ressens de mon côté : je n’ai pas l’impression que les entreprises que je détiens se trouvent en territoire de bulle.

| Années | Berkshire Hathaway (BRK) | S&P 500 TR |

|---|---|---|

| 2002 | -3.8% | -22.1% |

| 2001 | +6.5% | -11.9% |

| 2000 | +26.6% | -9.1% |

| Rendement annualisé sur 3 ans | +9% | –14.6% |

Une année extraordinaire

Au cours des deux dernières années, j’avais légèrement dépassé les rendements des indices, mais la performance était, grosso modo, comparable sur un horizon de deux ans. Cette année, toutefois, la magie a opéré.

Le rendement annuel a largement dépassé toutes les attentes. La source de ce succès est multiple, mais elle provient principalement d’une petite entreprise dont presque personne n’avait entendu parler. J’avais pris une petite position en 2024. Le titre a flanché en 2025, ce qui m’a permis d’en ajouter à meilleur prix. Résultat : le titre a triplé en 2025, et ma position a été multipliée par quatre grâce à un excellent point d’entrée. Une nouvelle preuve qu’il n’est pas nécessaire d’investir dans les titres populaires du moment pour générer de solides rendements.

En 2025, les seules transactions que j’ai effectuées ont consisté à vendre une partie de mes très bonnes entreprises afin d’augmenter mes positions dans les entreprises extraordinaires déjà en portefeuille.

En bref, mon année se résume à :

- Un grand changement

- Un petit changement

Je n’ai acheté aucun nouveau titre en 2025. Cela illustre bien qu’il n’est pas nécessaire de multiplier les décisions pour connaître du succès en investissement.

Les leçons de cette année

Ce que je réalise, c’est que la croissance est généralement le facteur le plus déterminant dans l’obtention de rendements extraordinaires. Comme le disait Peter Lynch :

« Coca-Cola a multiplié ses profits par 30 sur 30 ans, et le titre vaut aujourd’hui 30 fois plus. Ce n’est pas compliqué à comprendre. »

En pratique, le rendement d’un investissement dépend de trois éléments :

- les dividendes et les rachats d’actions reçus pendant la période de détention ;

- la croissance des profits ;

- la variation du multiple de valorisation entre le prix payé à l’achat et celui que le marché est prêt à payer au moment de la vente.

En une ligne:

Total Return (%) = Dividend Yield (%) + [EPS growth (%) + ΔEPS Multiple (%)]

Vous obtiendrez rarement un rendement extraordinaire via le dividend yield parce que tout le monde le voit, mais cela peut être un beau complément pour le rendement total sur plusieurs années.

Pour obtenir des rendements extraordinaires, le choix évident est de:

- viser une grosse croissance; ou

- une forte expansion de multiple.

Les investissements extraordinaires combinent croissance et expansion de multiples. À mon avis, les investisseurs purement axés sur la croissance oublient souvent l’importance de la valorisation.

Si vous pensez qu’un titre peut croître de 15 % par an tout en se revendant au même multiple, vous obtiendrez un rendement total de 100 % sur cinq ans (soit 15 % par an).

Si vous trouvez la même entreprise avec la même croissance, mais qui se vend deux fois plus cher dans cinq ans, vous réalisez un rendement de 300 % (32,1 % par an). Même avec une croissance de 10 % par an au lieu de 15 %, le rendement serait de 222 % (26,4 % par an).

L’idée n’est pas d’acheter une entreprise en pariant uniquement sur la hausse de sa valorisation. Il faut investir pour le long terme, et le marché nous récompensera naturellement avec le temps. Sur le long terme, une doublement de la valorisation serait favorable, mais elle n’est en aucun cas nécessaire pour obtenir un rendement exceptionnel.

Sur un horizon de cinq à dix ans, l’apport de la valorisation peut être substantiel. Ce type d’opportunité se rencontre rarement dans les méga-capitalisations, en raison des prix déjà élevés. En revanche, dans les petites compagnies, ces occasions sont beaucoup plus fréquentes. L’enjeu reste alors de filtrer celles qui répondent aux critères de qualité et de profitabilité.

Dans mon portefeuille, je ne fais pas beaucoup de changements, car peu d’entreprises rencontrent mes critères : forte croissance, potentiel d’expansion de la valorisation, rentabilité, avantages concurrentiels significatifs et compréhension profonde de l’entreprise.

Comme le dit Warren Buffett :

« You only have an opinion on a few things. In fact, I’ve told students if when they got out of school, they got a punch card with 20 punches on it, and that’s all the investment decisions they got to make in their entire life, they would get very rich because they would think very hard about each one. »

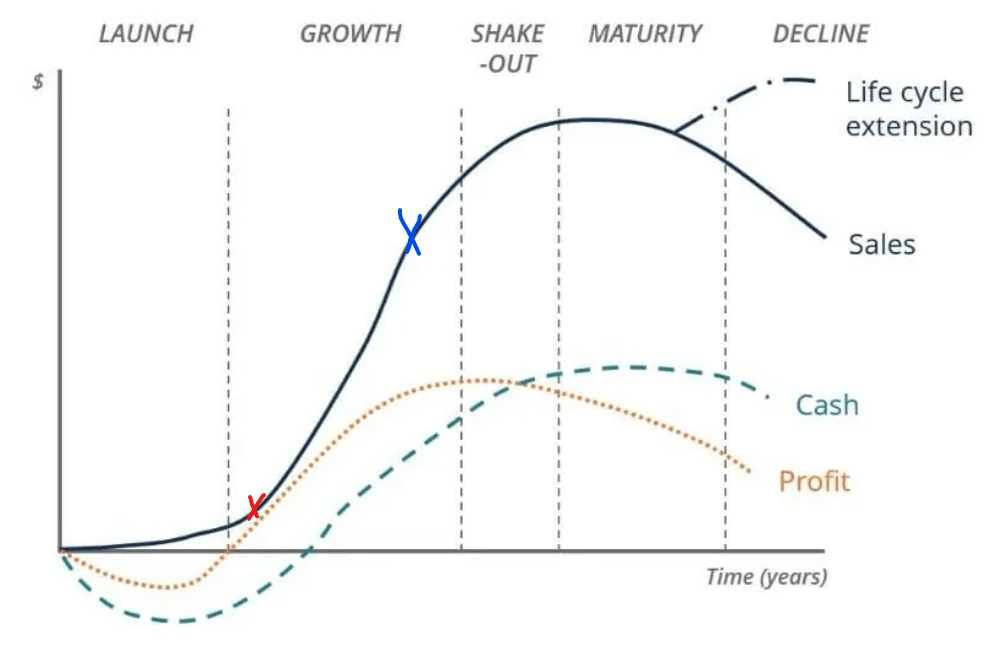

Une évolution de mon style

Je dirais que mon style a évolué, un peu comme j’évalue mon portefeuille chaque année. Même si mes titres ne rentrent pas tous dans la même catégorie, auparavant, j’aimais beaucoup les entreprises extrêmement robustes, avec des moats (avantages concurrentiels) substantiels et un long historique.

Bien que j’apprécie encore ces compagnies, elles répondent parfois moins à mes critères actuels de forte croissance et d’expansion de multiple. Ce sont le type d’entreprises qui, selon moi, performeront très bien à long terme grâce à une croissance de profits modérée et à leurs distributions aux actionnaires. J’en détiens encore à petites doses, mais elles ne correspondent peut-être pas pleinement à mes ambitions. Mon capital doit être investi là où il peut générer le plus de rendement.

Ainsi, mon style a évolué vers des entreprises que l’on pourrait juger un peu plus risquées : des valorisations parfois légèrement plus élevées qu’avant, mais une croissance beaucoup plus importante. À mon avis, le moat de ces entreprises est solide, mais elles n’ont pas encore l’historique complet de mes compagnies mieux établies. Leur avantage concurrentiel se construit encore à mesure qu’elles grandissent, ce qui peut expliquer des valorisations relativement modestes. La taille de l’entreprise joue également un rôle.

Je privilégie désormais des entreprises robustes, mais plus tôt dans leur cycle de développement. Je fais un pas vers le stade de launch, qui permet de bénéficier d’une croissance future plus attractive et potentiellement plus longue.

Avant: « X » bleu

Maintenant: Dans un monde idéal, au « X » Rouge. Toutefois, je suis prêt à attendre pour être certain que ma thèse d’investissement soit crédible.

Le rythme de vie s’accélère avec l’âge

Un peu comme mes entreprises à plus grande vélocité, ma vie aussi s’accélère.

En 2023, je n’avais qu’à m’occuper de moi, dans mon 4 ½ à 865 $ par mois que je partageais avec ma conjointe.

En 2024, j’ai emménagé dans ma maison. Je suis alors « fièrement » devenu le plus endetté de mon entourage… avec tout l’entretien que cela implique.

En décembre 2025, c’est l’arrivée d’un petit garçon qui a bouleversé mon quotidien. Je comprends facilement les couples qui se font aspirer dans ce nouveau mode de vie : on ne dépense plus pour soi, mais pour son petit bout’chou. Les excès n’ont jamais été aussi facilement défendables.

Entre le début de la vingtaine et la fin de la trentaine, nos responsabilités grandissent, chacun à notre rythme, et nos options se resserrent. Pendant que ma vie s’accélère, mon portefeuille fait de même et poursuit sa route. Et parfois, comme cette année, il avance plus vite que ce que mon épargne seule aurait pu accomplir.

Un jour, comme mon enfant, il n’aura plus besoin de moi pour grandir.

Le journal d’un investisseur

Merci beaucoup pour ce partage encore une fois, j’adore te lire . Félicitations pour ton couple d’être devenu parents.

Pour moi les fnb et la patience sont les meilleurs option pour une réussite.

Merci Jean-François. Je pense aussi que pour l’écrasante majorité des gens les FNB sont la meilleure approche. C’est peut-être moins sexy que des titres individuels, mais ça fonctionne extrêmement bien. Petit train va loin.